Stagflace, tedy současný pokles ekonomického růstu kombinovaný s rostoucí inflací, se znovu vynořuje jako zásadní téma pro investory po celém světě. Bank of America zjistila, že 70 % světových investorů očekává stagflaci během následujícího roku, poháněné slabostí trhu práce, skokovým růstem jádrové inflace a neočekávaným nárůstem cen výrobců.

Dluhopisové trhy v ohrožení

V prostředí přetrvávající inflace ztrácejí dlouhodobé dluhopisy na hodnotě, protože reálné výnosy jsou erodovány růstem cenové hladiny. Rusell Investments upozorňuje na nervozitu penzijních fondů a pojišťoven, zatímco mezi G7 se objevují prodeje dlouhodobých dluhopisů. Kdyby inflace zůstala vysoká a Fed nestihl snížit sazby, i krátkodobé dluhopisy mohou utrpět.

Akciové trhy: Ještě v klidu, ale nespokojenost roste

Navzdory obavám ze stagflace zůstávají globální akciové trhy, včetně amerických, relativně silné. J. P. Morgan připomíná, že prozatím trh těží z pozitivních výsledků Q2 a dominance velkých technologických firem. Morgan Stanley však upozorňuje na tři klíčové rizika: ochlazování trhu práce, koncentrovaný zisk představovaný firmami z „Magnificent 7“, a právě stoupající stagflaci. Podle historických dat pak během obdobných situací klesaly světové akcie v průměru o 15 %.

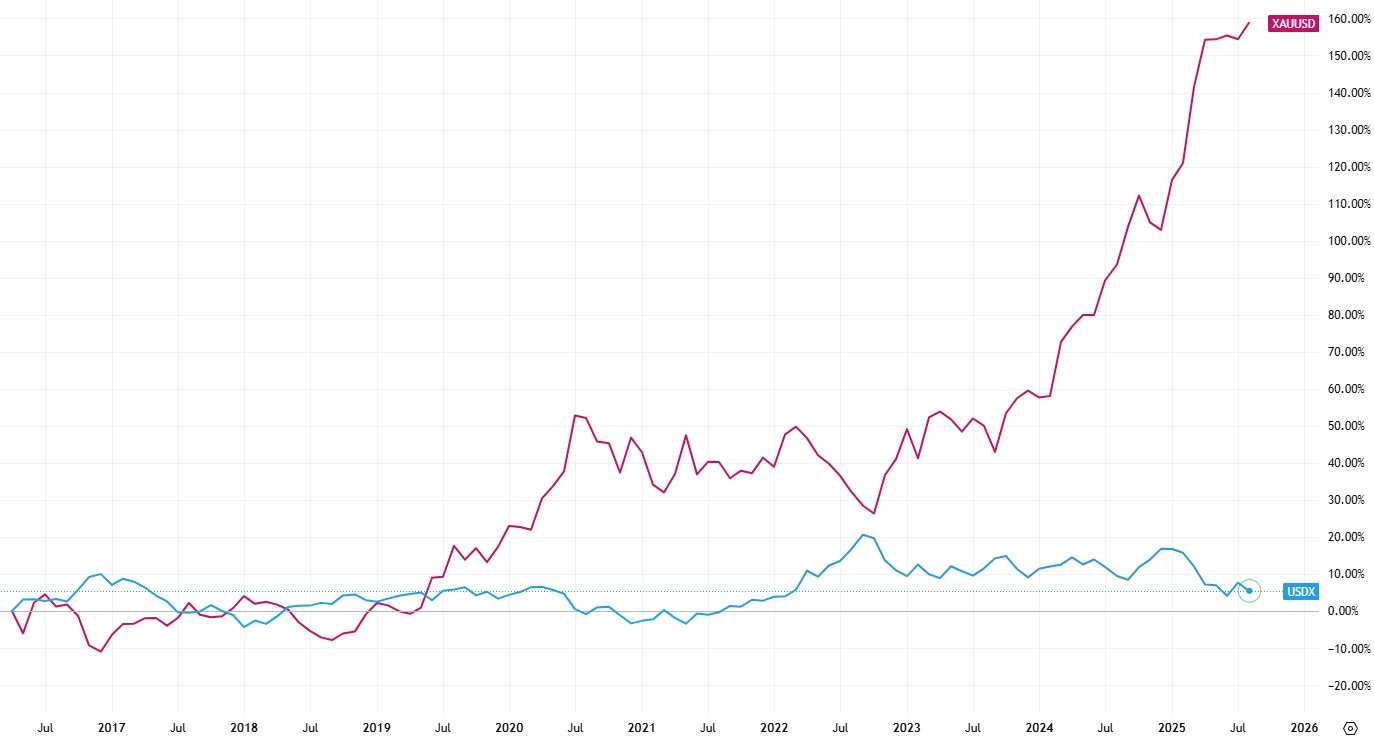

Kurz dolaru oslabuje, zlato roste

Stagflace znamená dvojí ránu pro dolaru – slabý růst i vysoká inflace oslabují jeho kupní sílu na světových trzích. Euro tak letos posílilo o více než 12 %, svůj růst zaznamenaly i japonský jen a britská libra. Investoři se obracejí k aktivům chránícím proti inflaci, jako jsou zlato, krátkodobé dluhopisy navázané na inflaci, případně složitější deriváty jako swapy navázané na cenové indexy.

Dlouhodobé dopady a porovnání s historií

Podle Financial Times naznačují data ze Spojených států slabší růst, oslabování spotřebitelské poptávky, kontrakce zakázkové aktivity (PMI) a stále vysoké celní tarify, které tlačí na HDP. Tarify a zásobování možná zvýší inflaci, když firmy prodávají zásoby zakoupené za vyšší ceny. Stagflace tak nepostihuje jen americký trh, ale narušuje i globální tržní stabilitu.

Stifelův stratég Barry Bannister dokonce připouští možnost propadu trhu až o 15 % kvůli přehnaným očekáváním (tzv. „hopium“) a doporučuje posun směrem k defenzivním sektorům jako spotřební zboží a zdravotnictví.

Shrnutí

Americké riziko stagflace – tvořené slabým růstem a vysokou inflací – už ovlivňuje globální investiční prostředí. Hrozí oslabení dluhopisů, tlak na akcie mimo velké technologické firmy, oslabování dolaru a přesun investorů k aktivům chránícím proti inflaci. Přesto trhy zatím zůstávají poměrně klidné, ale dlouhodobě je situace nejistá a vyžaduje obezřetnost.